在生活的缝隙中寻找情绪出口,为什么我们开始接纳「精油」与「线香」成为日常仪式?|Lastscoops

倦怠感正在成为一种时代症候。每次打开社交媒体都能滑倒这样的词:burnout 、心脉受损、职场倦怠期...

今年3月,广东省日慈公益基金会发布的《2026青年情绪白皮书》指出,62.8%的青年处于中高压力状态,73.9%的青年曾被焦虑裹挟,青年人均要面对4.8个压力源。

无法缓解的压力,就会转化为一种挥之不散的倦怠感。项飙在2023年于德国马普所发表的主题演讲中提出过这样一个观察——

的确,过去几十年,我们昂扬的精气神,很大程度上源于个人财富有可能持续增长的预期。但最近几年,这件事几乎在感受上和实际上都被否定了——

瑞银报告显示,过去四年中国房价累计下跌30%至40%,相当于162万亿资产凭空消失,摊到每位城镇居民头上的损失超17万元。高盛发布的报告则指出,中国家庭财富户均51.5万元,两年缩水41%。

全球同此凉热,就连LVMH集团总裁伯纳德·阿诺特的身价,也在2026年第一季度蒸发了超过500亿美元。

如何缓解倦怠感与虚无感?在《<黑格尔法哲学批判>导言》中,马克思曾指出那句文科生大概都成为肌肉记忆的话——“宗教是人民的鸦片”。

后面那句话是——若要废除这种能够提供给「幻想的幸福」的宗教,就要实现人民的现实的幸福。

如若不能呢?寻找一种能够提供给「幻想的幸福」的其他载体。

消费成为一种替代性的仪式,品牌也就有可能成了「某种神迹」。

说得有点玄乎,但有时候,消费品牌的确就是在消费一种特定叙事及其衍生叙事下的文化产品。

购买这种行为本身,需要被赋予意义。在普遍寻求“疗愈与解脱”的低能量社会里,凡是能承接这种情绪的消费形态:香氛、旅行、冥想、手作、音疗,都在过去几年迎来了高速增长。尤其是香氛,过去一年小众品牌涌入,时尚品牌纷纷推出自己的香氛产品。

而在香氛市场红利逐渐见顶之时,还有两个赛道非常值得关注,尚在上升空间——线香和精油护肤品牌。

在我看来,它们都是以「香气」为引子,提供给人或视觉、或触觉上的疗愈感。这种疗愈感往往被引导为一种在身体上、以及心灵上的一种轻柔的感受抚摸、包裹的感受。

率先抓住这波需求痛点的品牌们,正在快速成长,甚至抢占了一批国际大型知名品牌流失的优质客户。

当然,草莽时代最易出英雄。而群雄逐鹿之时,往往也意味着草莽时代即将结束。“专业标签泛滥,专业体系没有达成共识”的环境将要成为过去式。

目前,已经出现了不少中国品牌在尝试搭建体系标准;与此同时,在气味上海等平台的持续推动下,国际香精香料巨头IFF于2025年初启动了“中国香氛探索计划”,为中国市场量身定制香氛方案。这种标准化体系的深入布局,都在为行业注入和野蛮生长不同的秩序感。

很多海外高端化妆品牌也开始发力主动适应时代变化的举措,试图重新找回这部分份额也将为市场带来全新的能量。这些品牌在原料供应和品牌叙事上都有着更加成熟的体系。在我看来,是能够在一定程度上推动品牌们展开良性竞争的。

本文后半部分,想聚焦这两大品类中的一些代表性品牌。了解这些品牌,有时候就像在观察我们生活中某种被凝结的复杂感受与解决方案。是购物清单,还是商业观察,任君理解。

线香最早起源于古代东方,在中国和日本有着悠久的香道传统。但在现代消费语境下,它原本是一种非常小众的品类。疫情后,逛寺庙成为一种潮流,烧香成为一种风尚,也催生了线香走入大众视野。在我印象中,早期出现在视野的线香,是某淘推荐的尼泊尔线香——一个货架上堆满了各色线香,几乎没有品牌标识,充满了一种异域文化风情。

随后几年,很多带有强烈异域风情的品牌在中国市场出现,进一步承担了品类教育者的角色。到如今,中国市场的线香品牌可以分为三类:

以西藏、云南等边境地区文化为风格依托的线香品牌;

关注传统中国生活方式的线香品牌;

以及以情绪驱动的、更有潮流属性的线香品牌。

目前这一品类还有一定的增长空间:一方面,大牌布局动作频频——Byredo、闻献都推出了线香产品,中国设计师品牌Studio Nicholson进入中国市场开出首店时,与Perfumer H合作推出「Soap」联名系列中也包含了线香。另一方面,从消费体感上看,奇形怪状的香插和不断增加的趣味感,也印证了消费者正在衍生出自己的玩法,对于线香仍有持续的探索欲和购买欲。

阿根廷高端香薰品牌 Sagrada Madre 圣马德雷是这一轮消费热潮中的早期入局玩家,也称得上一定程度上的品类教育者。

Sagrada Madre此前主要在美国、英国、加拿大、瑞士和韩国等市场发展。2022年,品牌在香港铜锣湾开设门店,曾经和Le Labo一样,是内地消费者去香港购物时最喜欢带回的伴手礼。

产品层面,品牌的核心技术壁垒在于其专利“水果生物质技术”——将果汁生产中的废弃果肉转化为线香基底原料。形象上,其线香产品香体粗壮,形似巧克力棒,秘鲁圣木、薰衣草、柯巴树脂等植物原料裸露在外面。强烈、直接且充满活力的表现形式,在早期吸引了不少年轻消费者。

产品涵盖秘鲁圣木系列、工匠系列、草本植物系列、自然系列等,主打檀香、薰衣草、柠檬草、玫瑰等气味。此外,品牌还售卖香薰锥、香束、香粉等产品。

2025年1月,品牌在杭州天目里开出中国首家快闪店。后续在上海新天地、上海苏河湾万象天地、深圳万象天地、北京三里屯南区、南京金陵中环等城市一路开出快闪,快速测试市场。2026年,品牌在中国市场应该会有更多动作——据公开信息,大中华区团队获集团授权,目前团队正协同阿根廷总部推进身体护理产品线的联合研发,首款产品预计第三季度上市。

同样作为品类教育者,来自尼泊尔的Stupa Incense专注人手制香二十余年,产品灵感源自喜马拉雅山区的传统习俗。线香由天然植物制成,连包装物料都由尼泊尔本地提供,香气温和自然,代表了一种朴素、本真的异域文化想象。目前品牌在中国市场的动作不多,从社交媒体上可以看出,目前品牌并无独立的大中华团队,仅授权部分买手店作为售卖渠道。

缦拉MANGLA源自喜马拉雅文化的藏式人文健康品牌,品牌名音译于藏语,寓意“疗愈之路”。品牌承袭藏地制香传统,融合法国调香技艺,从诞生之初就呈现出了独特的国际视野。

经典产品缦拉藏式线香雪域净谧,呈柏香柑橘调。线香采用藏地高原特有的天然香材,经匠人手工调配、压制。线香一般长度为12厘米,寓意“因缘圆满”。

2025年10月,缦拉MANGLA在气味上海成功举办沉浸式气味展全球首发仪式。今年年初,缦拉MANGLA登陆“设计上海”,展台位置很优越,且品牌门口迎宾的是两位有点腼腆的藏族帅哥,不少人经过时都被勾起了好奇心,想要走近看看。

同样来自喜马拉雅的线香品牌边顶Boundless,创立于2020年日喀则。以功能性香氛为核心,立足古老的藏医配方。2023年,品牌进驻日本杉药局,并开启海外业务。品牌和喜行乐推出联名产品——仕女香薰套装。

初期,边顶Boundless 以“藏香”为主要产品,“火柴头”造型便携短香,燃烧时间仅15分钟。品牌更擅长用情绪化的、年轻化的方式和消费者互动,比如“想开点”“醒来吧”、“慢一点”、“好好睡”等名字,都满足了“碎片化疗愈”的需求。

2024年前后,品牌推出灵感来自藏地的“玛尼堆”的首饰系列,进一步丰富品类。从品牌官方主页上不难看出,宋佳多次佩戴“玛尼堆”的首饰系列,推动了品牌知名度的提升。2025年,边顶Boundless Himalaya在北京三里屯T+MALL开出线下门店。

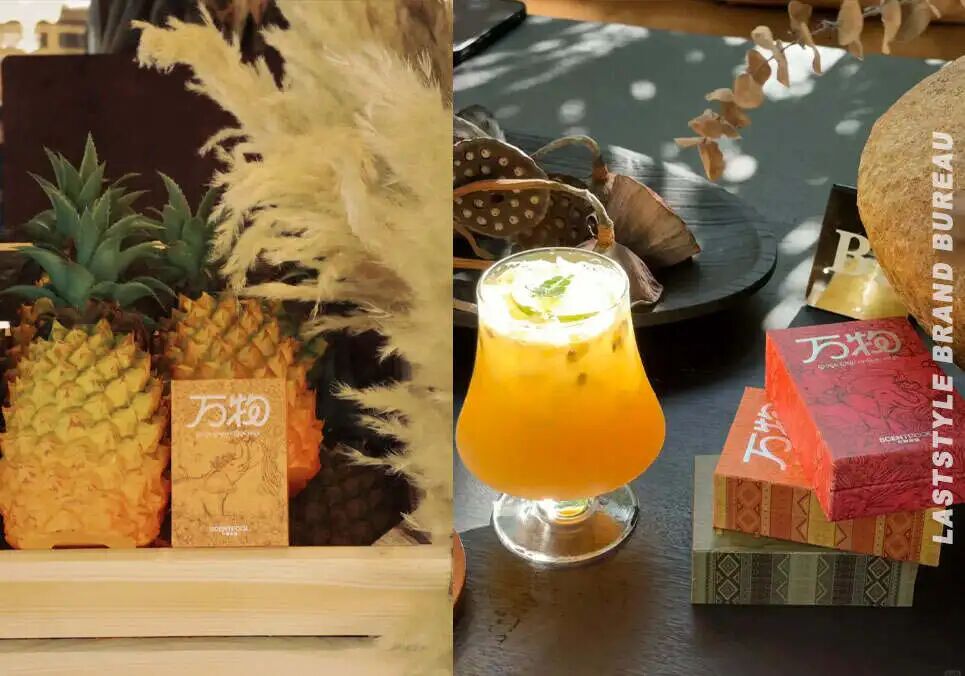

万物,来自西双版纳。2025年,品牌开出「万物香铺」线下门店,迅速吸引游客前来打卡,购买伴手礼。据官方介绍,万物香铺以傣医睡药古方为据,并经过百次试验配比,多选用18种草本植物。除了线香,品牌也有傣香珠手链等配饰系列。

空山时,来自浙江桐庐的线香品牌。如果说前几个品牌更多强调地域属性与在地香料的直接呈现,空山时则围绕“东方文人美学”,形成了独特的品牌形象。

核心产品“空山时·寐”以薰衣草、沉香木等天然植物为核心,强调睡前舒缓放松。过去一年,品牌不仅登陆董洁小红书直播间,还在杭州与多家奢华酒店展开在地文化活动,我们曾有过深入报道。在品牌尚未开出线下门店的情况下,这种纯熟的品牌叙事表达,在目前中国市场较为少见,具有一定的稀缺价值。

一晌,创立于2022年,专注天然新线香的中式生活方式原创品牌。品牌名字灵感来自宋词。在品牌的表达体系中,一晌,是古人对时间和空间的测量单位,也是中国哲学里的一把尺。

溪边蔷薇、西贡假日、围炉煮茶等线香,着意勾勒一种「移步换景」的惬意景象。2025年,品牌在良壤艺术街区开设了首家线下体验空间。

KUUMBA INCENSE,1993年创立于东京,名字灵感来自非洲语言中“庆祝与共鸣”的含义。Kuumba最经典的香型为竹芯香,一根根在日本国内纯手工制作。香体中充分浸含天然精油。

品牌曾与Neighborhood、Supreme、Carhartt WIP、FreshService、thisisneverthat等潮流品牌联名。品牌非常善于在名字勾勒的意象与实际气味之间形成的某种反差,颇有都市生活的错落感。比如人气很高的sweet rain,将清爽的雨天变成温柔甜美的味道。

同样具有明显潮流属性的线香品牌是韩国Olive Young人气品牌Collins,包装像糖果盒,铁盒自带香托。2025年与台湾北港武德宫联名推出限量款,将“可爱”与“信仰”结合,也是韩国游玩的流行伴手礼之一。

线香在中国市场的爆发更像是从零散的异域文化输入开始,有种「野蛮生长」的感觉。不同于线香,精油护肤在海外的产业链和品牌体系早已非常成熟。中国市场在早期也有一批拥趸。

不同于其他的护肤产品,精油护肤在使用体验上有一种包裹感。从生理医学角度看,多项研究表明,精油芳香疗法能够显著降低唾液皮质醇(压力激素)水平,改善情绪状态并调节副交感神经系统活性。佛手柑精油与蒸汽混合吸入后,在相对较短的时间内即可产生心理和生理效应。

在我们耳熟能详的一线大牌中,很多品牌都是以“精油”起家的。比如欧舒丹1976年从普罗旺斯的一滴迷迭香精油起步,Clarins早在1966年就推出了至今仍是畅销品的100%纯植物提取身体护理油。国内很早也有阿芙精油这类初代淘品牌。

但在很长一段时间里,精油护肤一直没有真正走入中国消费者的化妆台,更多存在于SPA馆等私密体验空间中。这一轮消费需求,把这个品类带到了更加个人化的场景。

在这个领域,Aesop是绕不过去的品类教育者。品牌于2018年通过电商渠道进入中国市场,2022年11月在上海东平路开设中国内地首家线下门店,该店选址结合历史建筑与自然景观,采用贵州石材和麦秆等本土材料设计。

2022年起,品牌在新加坡首次推出“Aesop女性文学图书馆”活动,2023年将上海东平路门店改造成女性文学图书馆,撤走货架上的产品,取而代之的是全价采购自独立书店的精选书籍,免费赠予顾客。Aesop给人的形象始终是沉静的、关注文学的、很会做本土化空间的。女性文学图书馆活动和一店一策的空间理念,都驱动了中国护肤品牌在叙事逻辑上更加关注文化在地性和场景感的打造。

与此同时,随着消费者对这一品类的了解更加深入,很多小众、有历史的经典品牌再度被挖掘,大有在中国市场回春的势头。而不少崛起的新锐中国精油护肤品牌也在抢占市场份额,它们往往有较强的「针对核心客群」的内容策划、在地营销能力,从而迅速占据了消费心智。

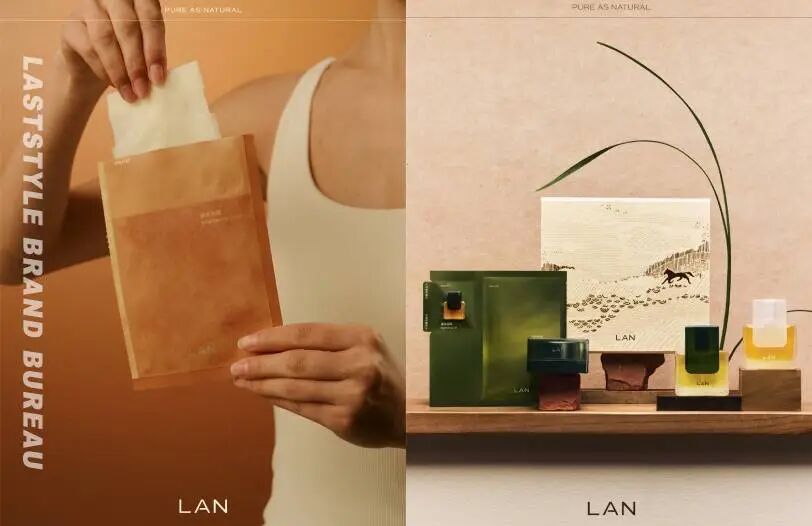

LAN兰:2019年创立于杭州。次年,品牌推出了以「珍稀兰花」为主要成分的「时光油」。精华油的使用体验非常清透、温润,而且实现了一瓶多效合一的功能。围绕「时光油」打开市场后,品牌逐步构建起一个以油为基底、又超越油类形态的完整体系,拓展出油蜜面膜、精华液、冷霜等多形态单品。

2025年11月,欧莱雅中国旗下上海美次方投资有限公司对LAN兰进行了少数股权投资,并得到欧莱雅集团战略创新风险投资基金公司BOLD的支持。这是美次方首次投资中国本土护肤品牌。这不仅是LAN兰自己的高光时刻,也是整个精油护肤赛道的里程碑。同月,杭州天目里LAN兰品牌形象首店「九畹兰堂」正式开放。

在中国市场,LAN兰、馥郁满铺AromeManpo和雏菊的天空虽然都以“芳香疗法”为切入点,但在我看来,三者的客群和定位有所不同:LAN兰主打都市白领女性,走的是一条大众化、高效率的路线;馥郁满铺以更年轻的Z世代为核心;雏菊的天空核心用户则更偏向芳疗爱好者。

馥郁满铺 AromeManpo

芳疗情绪护肤品牌,成立于2014年,品牌首创“芳香疗法+生物发酵”的护肤体系。晚香玉,是品牌重要的产品成分,也逐渐成为了品牌精神与气味体验的象征。2025 年初,馥郁满铺连续完成Pre-A轮和A轮融资,总额数千万元,投资方包括凯辉基金、挑战者创投、内向基金等。此前,品牌天使轮由凯辉消费共创基金独家投资,该基金背后站着凯辉、开云、欧莱雅和保乐力加。

此后一年,品牌在上海东湖路的独栋旗舰店「馥邸」,随后进驻了杭州万象城、南京万象天地等高端商场。独特的、策展式的零售空间也成为了品牌的重要特色。

雏菊的天空

2008年品牌成立于长沙,2013年转型自有品牌,定位“中国人的中高端护肤品牌”。品牌坚持“科学芳疗,自然疗愈”理念,将天然植物精油的治愈能力与现代生物科技结合。“纯露系列”产品和“花草茶系列”都是业内芳疗老玩家和爱好者回购率最高的产品。

在今年参展气味上海时,品牌方分享到,品牌自创办之初就成立了气味实验室,从世界各地收集芳香原产地的植物精油,做成分分析和功效验证,再建立植物对皮肤产生作用的完整机理。目前,品牌的明星产品「翡冷翠」在社交平台上评价两极:有人觉得功效出众,也有人嫌它气味太重。

但在我看来,这也成就了品牌的特色,更具「药香」气质的芳疗品牌。2026年4月,品牌到访上海交通大学芳香植物研发中心,围绕中草药精油研发展开合作。此外,据接近信源的消息人士称,雏菊的天空将于下半年在长沙开出门店。

与此同时,中国品牌份额增长之际,凭借精油起家的经典护肤品牌也正在调整表达策略,重新找回主场优势。此处不得不提及娇韵诗和欧舒丹两个品牌。

娇韵诗成立于1954年,早期即以100%纯植物提取的身体护理油起家,莲花面部护理油、兰花面部护理油等单品在高端精油护肤领域有不可替代的认知地位。娇韵诗双萃,早几年也是很多追求功效的女性梳妆台的首选护肤品。

去年,品牌对经典黄金双萃精华展开升级,推出第九代产品。此次升级不仅将核心成分姜黄酮浓度提升至历史新高(65%高纯度),还引入了外源抗老科技——法国巨型芦竹提取物。此外,品牌首次针对油性肌肤推出了轻盈版本,打破了“精油护肤只适合干皮”的刻板印象。

回应对于功效的需求,迭代并升级大单品,对于娇韵诗这样的品牌来说,的确是站稳脚跟的基础。但与此同时,在品牌叙事上如何吸引这一批核心客群,仍然有一定的空间。

欧舒丹,目前被大众所熟知的或许是护手霜这一核心单品。但实际上,品牌创始本身就是一个关于精油的故事。1976年,创始人Olivier Baussan在法国普罗旺斯以一台旧蒸馏器萃取出第一滴迷迭香精油,在集市上售卖,这一简单的举动,为日后享誉全球的护肤品牌奠定了基石。

2026年品牌迎来50周年之际,欧舒丹将标志性“黄金油养SPA专家”DNA融入全线身体护理系列,复刻南法修道院酒店的油养体验。挖掘根源性的品牌历史,和消费者产生链接,欧舒丹的做法既强化品牌DNA ,也结合了当下的流行叙事,呈现出一种“归位”的姿态。

这种“归位”的姿态,也自然地指向了精油护肤品类中一个越来越重要的细分场景:沐浴。沐浴本身就带有一种非常显著的疗愈感——热水、蒸汽、独处的时间,再加上几滴精油的香气,整个过程几乎可以视为一种日常的微型仪式。这个场景,正在成为精油护肤品牌争夺的新战场。

浴见:2015年创办,定位为东方女性专研的身体护理品牌,产品线覆盖身体洗护、头发洗护、香氛精油。2024年位列618天猫沐浴油品类TOP3、身体护理油品类TOP3。

2025年3月,贝泰妮集团旗下全资子公司海南贝泰妮投资有限公司对浴见完成投资,持股比例为15.79%,成为品牌继创始人之后的第二大股东。这也是贝泰妮2025年首笔公开的投资项目。同年11月,浴见首家线下空间「一个人的自由浴室」在上海上生新所正式开业。

最后也想聊聊两个比较有代表性的品牌,一个是长久在芳疗圈内有口碑的品牌Oshadhi,正在走入更广泛的大众视野。一个是雅诗兰黛集团的「小公主」最近正在逐步回到聚光灯下的法国高端芳疗护肤品牌Darphin。

前者由于对于产品纯度的近乎苛刻的自我标准,在芳疗教育机构、职业芳疗师中拥有很高的口碑。

2025年11月,品牌在北京侨福芳草地开出门店。目前拥有侨福芳草地、上海新天地两家中国门店。越来越多更关注品质的消费者,选择将其纳入视野。对于很多野蛮生长的品牌来说,Darphin的供应链体系,对原料的把控程度都非常值得学习。

后者是法国很有名的芳疗护肤品牌,独创“三层效肌肤保养”概念,通过精华液、芳香精露、面霜提供个性化护肤方案。被雅诗兰黛收购后,声量尚不及巅峰时期,但凭借扎实的芳疗底蕴和雅诗兰黛集团的资源支持,仍有不小的想象空间。

一直记得刚入行媒体工作时,一位很尊敬的前辈朋友圈签名是「生活就是缓慢受锤」。

几年后,当补上王小波的《黄金时代》后我才知道,这段话完整的表达是——

那一天我二十一岁,在我一生的黄金时代。我有好多奢望。我想爱,想吃,还想在一瞬间变成天上半明半暗的云。后来我才知道,生活就是个缓慢受锤的过程,人一天天老下去,奢望也一天天消失,最后变得像挨了锤的牛一样。可是我过二十一岁生日时没有预见到这一点。我觉得自己会永远生猛下去,什么也锤不了我。

最近几年,有很多回,中学的好朋友见面,在疲倦与亢奋的情绪摇摆中,平和下来,欲语还休,唯有那句“终不似少年游”。

这种「不似少年」的感受,并非走到某个年岁才会有,更像是一种浑身堆满了草料与灰尘的集体感受,如果抖落它们变得如此困难,那只能不断驱动我们向内探索、重新定义自己生活的起点。

王小波在另外一篇文章中写道,“人必须过他可以接受的生活。这恰恰是他改变一切的动力。”

这篇文章中介绍的很多中国新锐品牌,成立时期或者高速发展的转折点都来自于“口罩时期的某种私人的感受”——向往山野、渴望内心的平和、尊重复杂的内在情绪。

但当口罩摘下,我们发现,生活中还是有很多无法摆脱的束缚,那种感受日益强烈。于是,疗愈经济几乎成为了一盘可以解释一切生意的大盘子。

《2026疗愈经济蓝皮书》显示,中国疗愈经济市场规模已突破10万亿元,用户已达8.4亿人,其中6.8亿人处于心理亚健康状态,女性用户占比超六成,25-49岁中青年群体占66%。

这些数字背后,是无数个具体的、疲倦的、想要被抚慰的人。精油和线香,则是这盘大生意里两个轻盈的切口。

靠原料溯源、靠文化叙事、靠场景深耕,在这个10万亿的市场里,品牌们寻求自己的位置。而消费者或许也能从其中寻找到一套属于自己的「疲惫生活」的解决方案。Laststyle

出品 Laststyle编辑部

撰文 Healthcliff

责编 YEE

版式 Reliy

图片 品牌官方及网络